| 中國機床網(wǎng)|傲立網(wǎng)(www.machine35.com)2011年06月09日訊 據德國機床制造商協(xié)會(huì )(VDW)初步統計,2011年一季度,德國機床行業(yè)繼續呈現出明顯復蘇態(tài)勢。在本土及海外市場(chǎng)強勁需求的驅動(dòng)下,德國機床行業(yè)訂單再次呈三位數增長(cháng),增幅高達130%。同時(shí),德國機床產(chǎn)值、消費額、進(jìn)口額記憶產(chǎn)能利用率等指標均同比呈現大幅增長(cháng)態(tài)勢,超出行業(yè)預期。

一、德國機床產(chǎn)值與消費額同比增速由負轉正,增速均超過(guò)30%

2011年一季度,德國機床總產(chǎn)值(包括金屬加工機床產(chǎn)值、機床附件產(chǎn)值以及機床安裝、維修和保養等費用)為25.4億歐元,比2010年同期的18.85億歐元增長(cháng)了35%,兩年來(lái)首次由負轉正。如果除去機床安裝、維修和保養等費用,則2010年德國機床產(chǎn)值(金屬加工機床與相關(guān)零部件)為22.7億歐元,比2010年同期的16.91億歐元增長(cháng)了34%。據VDW預測,2011年全年,德國機床產(chǎn)量預計增長(cháng)30%,行業(yè)產(chǎn)值預計將重回130億歐元。

一季度,德國金屬加工機床的產(chǎn)值為17.5億歐元,比2010年同期的13.14億歐元增長(cháng)33%。其中,金屬切削機床產(chǎn)值為13億歐元,同比增長(cháng)43%;金屬成型機床的產(chǎn)值為4.5億歐元,同比增長(cháng)11%。此外,機床零部件產(chǎn)值為5.2億歐元,同比增長(cháng)38%;機床安裝、維修和保養相關(guān)服務(wù)產(chǎn)值為2.7億歐元,同比增長(cháng)39%。

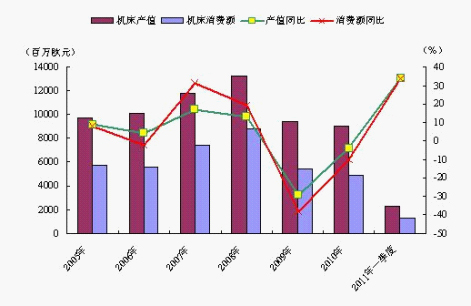

在機床消費方面,一季度,德國機床本土消費額為12.77億歐元,比2010年同期的9.55億歐元增長(cháng)了34%。數據顯示,德國國內的機床需求在金融危機沖擊下的急劇萎縮,2009年同比下降38%,2010年同比下降10%。目前,機床消費額有所恢復,但與危機前相比仍有較大差距。圖1為2005年~2011年一季度德國機床產(chǎn)值和消費額變化趨勢。

圖1 2005年~2011年一季度德國機床產(chǎn)值與消費額變化

二、一季度德國機床訂單增幅呈三位數,國內外市場(chǎng)需求均大幅增長(cháng)

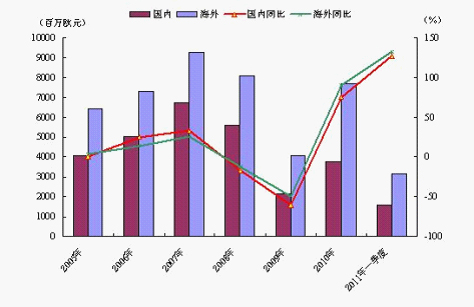

一季度,德國機床總訂單額為47.22億歐元,比2010年同期的20.5億歐元大幅增長(cháng)了130%。其中,本土訂單為15.9億歐元,比2010年同期的7億歐元增長(cháng)了127%;海外訂單為31.3億歐元,比2010年同期的13.5億歐元顯著(zhù)增長(cháng)132%。圖2為2005年~2011年一季度德國機床國內外訂單變化趨勢。

圖2 2005年~2011年一季度德國機床國內外訂單變化趨勢

自2009年底以來(lái),德國機床訂單一直實(shí)現兩位數的增長(cháng),在2010年的下半年,甚至有幾個(gè)月也出現了三位數的增長(cháng)。2010年全年,機床訂單量同比增長(cháng)了85%,本土及海外訂單分別增長(cháng)75%和90%。VDW行政董事WilfriedSchäfer博士指出,訂單回升主要受益于成型技術(shù)項目出現大幅回升。成型機床項目約占機床業(yè)務(wù)總量的30%左右。在這方面特別突出的是板材金屬加工,屬于壓力技術(shù),在項目中有占有重要分量,而且其交貨時(shí)間相對較短。

三、機床進(jìn)出口大幅增長(cháng)對中國出口份額超1/4

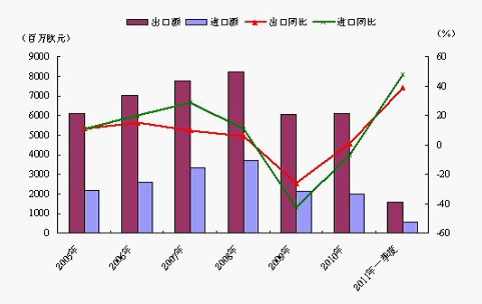

在進(jìn)出口方面,一季度,德國機床(不含機床安裝、維修和保養等費用)出口額為15.75億歐元,比2010年同期的11.29億歐元增長(cháng)了39%;機床的進(jìn)口額為5.82億歐元,比2010年同期的3.93億歐元增長(cháng)了48%。圖3為2005年~2011年一季度德國機床進(jìn)出口貿易趨勢。

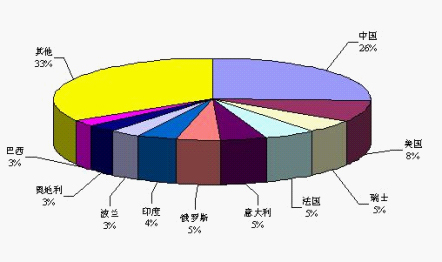

圖3 2005年~2011年一季度德國機床進(jìn)出口貿易趨勢 從機床出口去向看,一季度,德國對中國的機床出口繼續保持領(lǐng)先,出口額(包括機床附件等)為4.04億歐元,比2010年同期的2.92億歐元增長(cháng)了38%,占德國機床出口總額的25.7%。美國為其第二大出口國,出口額為1.31億歐元,同比增長(cháng)100%,所占出口份額為8.3%。第三大出口國為瑞士,出口額為0.83億歐元,同比增長(cháng)58%,所占份額為5.3%。圖4為2011年一季度德國機床出口國別和地區前10位統計。

圖4 2011年一季度德國機床出口國別和地區前10位

從機床進(jìn)口來(lái)源看,一季度,德國從瑞士進(jìn)口機床最多,進(jìn)口額為1.82億歐元,同比增長(cháng)了69%,進(jìn)口份額為31.3%。從日本進(jìn)口機床列第二位,進(jìn)口額為0.71億歐元,同比增長(cháng)84%,所占進(jìn)口份額為12.2%。第三位的是意大利,進(jìn)口額為0.45億歐元,同比增長(cháng)18%,所占份額為7.8%。一季度,德國從中國進(jìn)口機床0.2億歐元,同比增長(cháng)12%,所占份額為3.5%。圖5為2011年一季度德國機床進(jìn)口來(lái)源國別和地區前10位統計。

圖52011年一季度德國機床進(jìn)口來(lái)源國別和地區前10位 四、產(chǎn)能利用率接近金融危機前高點(diǎn)雇員情況趨于穩定

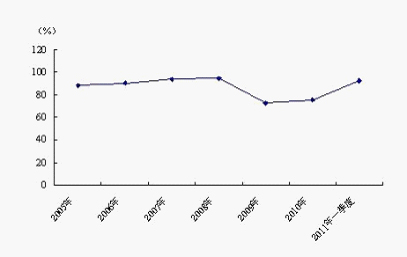

2005~2008年,德國機床的產(chǎn)能利用率從88.2%穩步提高至94.7%。但受經(jīng)濟危機影響,2009年的產(chǎn)能利用率下滑至72.6%。2011年以來(lái),由于訂單的大幅增長(cháng),一季度德國機床行業(yè)的產(chǎn)能利用率大幅回升至92.6%。截至4月,該指數又進(jìn)一步升至93.8%,接近2008年的最高水平。同時(shí),行業(yè)在手訂單指數從2009年6.2個(gè)月的低點(diǎn)恢復至2011年一季度的8.7個(gè)月。

圖6 2005年~2011年一季度德國機床行業(yè)產(chǎn)能利用率變化趨勢

德國機床行業(yè)能夠迅速從危機中復蘇,其中一個(gè)重要的原因是在危機發(fā)生期間行業(yè)均盡可能地保住了核心業(yè)務(wù)的高素質(zhì)專(zhuān)業(yè)人才。2011年一季度,行業(yè)的從業(yè)人員為63969人,與去年基本持平,但比2008年10月時(shí)的歷史最高峰仍下降了8.1%。 |